Como funcionam os fundos de

investimento imobiliário?

Os fundos de investimento imobiliário, são um investimento imobiliário de longo prazo que pode ser comparado a deter diretamente um imóvel para arrendamento. Também conhecidos em frança como SCPI (société civile de placement immobilier), estes fundos recolhem capital principalmente de investidores individuais, mas também podem ter como investidores empresas ou associações. Cada investidor num destes fundos, mais do que um investidor, torna-se um “parceiro”, possuindo parte de uma carteira de imóveis sob a forma de ações ou unidades de participação. Estes fundos podem ser diversificados ou especializados.

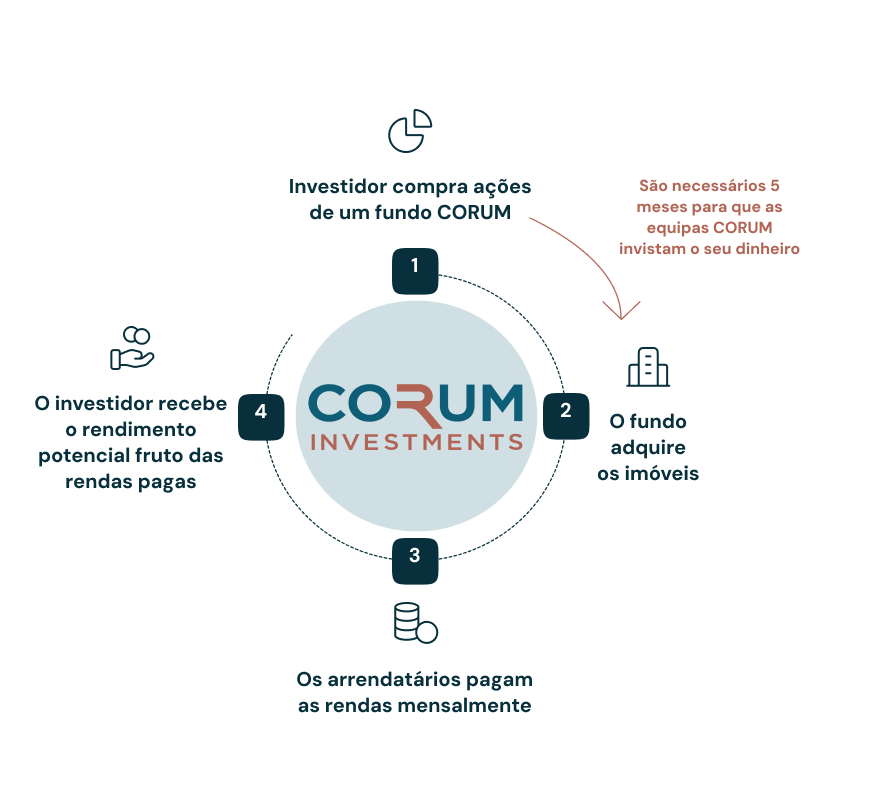

Os investidores confiam a gestão dos imóveis à sociedade gestora dos fundos, que se encarrega de tudo, desde a seleção dos ativos (edifícios) e dos arrendatários até à revenda dos imóveis, passando pela manutenção da carteira de imóveis e pela realização das obras necessárias. Este serviço está incluído na comissão de gestão. Consoante o montante investido, o acionista recebe regularmente um rendimento potencial, correspondente ao dividendo das rendas pagas pelos arrendatários dos imóveis (os fundos da CORUM Investments distribuem mensalmente estes dividendos potenciais). Um novo acionista só começa a receber rendimentos após alguns meses: é o "período de fruição". Este período, que varia entre 4 a 6 meses, corresponde ao tempo necessário para que o fundo (SCPI) invista as poupanças recolhidas: procura de imóveis, estudo dos possíveis negócios, realização das transações e arrendamento do imóvel, se este ainda não estiver arrendado (este período é de 5 meses para os fundos da CORUM Investments).

Estes fundos constituem assim uma carteira diversificada, tanto em termos geográficos (dentro e/ou fora da zona euro) como em termos de tipo de ativos (edifícios), de arrendatários e dos seus sectores de atividade (comércio, escritórios, logística, hotelaria, energia, etc.).

O investimento em fundos imobiliários é uma solução acessível a partir de algumas centenas de euros, que permite aos investidores diversificar os seus investimentos e aceder ao mercado imobiliário terciário profissional.

Em matéria de investimento imobiliário, existem geralmente duas soluções para acumular património, obter rendimentos complementares ou preparar um futuro projeto de investimento.

A primeira opção consiste em comprar um imóvel a título definitivo e arrendá-lo. Para tal, é necessário um orçamento mínimo de várias dezenas de milhares de euros, bem como custos regulares de gestão e manutenção do arrendamento.

A segunda opção é investir num fundo e adquirir uma parte de numa carteira diversificada de imóveis, incluindo escritórios, lojas e hotéis. Tratam-se de imóveis de difícil acesso direto para os investidores particulares.

Comece a planear o seu projeto de investimento

Contacte um dos assessores financeiros CORUM Investments para esclarecer as suas questões e planear o seu investimento de acordo com a sua situação financeira.

Saiba mais sobre os fundos da CORUM Investments

Criado em 2012, o CORUM Origin é o primeiro fundo a investir em toda a zona euro.

Montamente mínimo de investimento

(incluindo taxas e comissão de subscrição de 11,96%)

Rentabilidade** 2024

Criado em 2017, o CORUM XL inovou ao investir tanto na zona euro como fora dela.

Montamente mínimo de investimento

(incluindo taxas e comissão de subscrição de 12%)

Rentabilidade** 2024

O último dos nossos fundos a ser lançado em 2020, o CORUM Eurion investe em toda a zona euro.

Montamente mínimo de investimento

(incluindo taxas e comissão de subscrição de 12%)

Rentabilidade** 2024

Fundos abertos

Num fundo de capital variável, a compra de novas ações pode ser efectuada a qualquer momento e o número de ações não é fixado pela sociedade gestora. Assim, os novos parceiros investem à medida que o fundo atinge a maturidade, permitindo que os investidores que desejem vender as suas ações saiam do fundo em função das novas entradas. Com as poupanças que lhe são confiadas, a sociedade gestora do fundo adquire imóveis de forma contínua, diversificando progressivamente a sua carteira de imóveis. A descrição de cada imóvel é publicada no nosso site logo que um fundo do Grupo CORUM o adquire. O preço de subscrição e de revenda de uma ação é fixado pela sociedade gestora e não pode diferir mais de 10% do valor de reconstituição segundo a AMF (Autorité des marchés financiers), entidade regulador do Grupo CORUM.

Os fundos da CORUM Investments inserem-se nesta categoria.

Fundos fechados

Um fundo de capital fixo tem um número limitado de unidades de participação. Este tipo de fundo só pode ser subscrito quando um indivíduo vende as suas unidades de participação e estas são recompradas, ou em caso de aumento de capital do fundo.

Fundos mistos

Existem ainda fundos compostos por duas categorias de unidades de participação: uma fixa e outra variável.

A sociedade gestora

Um fundo diversificado ou especializado é gerido por uma sociedade gestora. A sociedade gestora procura imóveis para o fundo, efectua as aquisições, negoceia com os arrendatários, cobra as rendas e vende os imóveis. Gere a angariação de fundos junto dos investidores e as relações com os mesmos, bem como a gestão administrativa, contabilística e jurídica, incluindo a distribuição dos dividendos. Deve igualmente distribuir documentos de informação periódicos (relatório anual, estatutos, nota informativa e boletins de informação trimestrais).

Os estatutos dos fundos imobiliários

Os estatutos do fundo são disponibilizados aos investidores antes da aquisição das ações. Este documento é um documento legal assinado pelos fundadores de uma sociedade, que define as suas caraterísticas (denominação, sede, capital, etc.) e modalidades de funcionamento.

Estratégia de gestão dos fundos

Em 2020, os fundos de investimento imobiliário não transaccionáveis devolveram, em média, 4,18% aos seus investidores1. Para manter este nível de retorno, as sociedades gestoras têm de ser ágeis, mas também têm de saber antecipar os mercados. Quais são os fundamentos da estratégia de gestão e quais são as diferentes alavancas utilizadas para a orientar? Qual é a estratégia de gestão dos fundos?

1 DVM 2020 fonte : IEIF

Regulamentação e supervisão da sociedade gestora

A sociedade gestora é supervisionada pela Autoridade dos Mercados Financeiros (AMF) em França, que lhe concede a autorização e acompanha a sua atividade ao longo do tempo. Além disso, o Conselho de Fiscalização, que representa os acionistas dos fundos e é composto por 7 a 12 membros eleitos pela Assembleia Geral, é responsável por assistir e controlar a gestão efectuada pela sociedade gestora. Em Portugal, a sociedade gestora é autorizada e supervisionada pela CMVM.

Rentabilidade dos fundos

Fontes de rendimento dos fundos

Os nossos fundos podem obter rendimentos de duas fontes diferentes: as rendas pagas pelos arrendatários que ocupam os edifícios do portefólio, e a venda de edifícios. A primeira permite potencialmente o pagamento de dividendos regulares, enquanto a segunda pode dar origem a dividendos excepcionais, pagos de forma menos regular.

O que é um dividendo ?

Um dividendo é o montante pago aos investidores quando estes detêm uma ação num fundo. O rendimento das rendas recebidas pelo fundo, deduzido dos custos de gestão e de exploração, e de eventuais lucros retidos, torna-se um rendimento potencial para os investidores. A CORUM Asset Management foi a primeira sociedade gestora a pagar dividendos mensalmente. Em contrapartida, muitos intervenientes neste mercado estão habituados a pagar dividendos de três em três meses ou anualmente.

O período de fruição

O período de fruição é o tempo que decorre entre a compra de ações e o momento em que o investidor recebe o seu primeiro dividendo. De facto, as ações só começam a gerar rendimento potencial após um determinado período de tempo, que é, em média, de 4 a 6 meses.

Como se avalia um fundo?

A Taxa Interna de Rentabilidade (TIR)

A taxa interna de rentabilidade (TIR) mede a rentabilidade total de um investimento, tendo em conta o facto de o valor do dinheiro variar ao longo do tempo. Tem em conta não só os rendimentos recebidos, os custos pagos e a variação do valor do investimento, mas também a passagem do tempo: 1 euro hoje vale mais do que 1 euro daqui a 1 ano, porque pode reinvestir imediatamente esse euro e fazê-lo crescer.

A taxa de ocupação

O desempenho locativo de um fundo pode ser estimado através de dois valores de taxa de ocupação: física e financeira. Ambos são utilizados para avaliar a rentabilidade de um produto de investimento e, por conseguinte, a sua capacidade de gerar rendimentos para a sociedade gestora. São indicadores da qualidade da gestão de um fundo.

A taxa de ocupação física tem em conta a superfície ocupada de todos os imóveis da carteira. A taxa de ocupação financeira é o rácio entre as rendas efetivamente cobradas e as rendas que teriam sido cobradas se todos os imóveis detidos pelo fundo tivessem sido efetivamente arrendados.

A descrição de cada imóvel é publicada no nosso site logo que um fundo do Grupo CORUM completa a aquisição. Esta ficha contém um certo número de informações importantes: localização, data de aquisição, preço de aquisição, rentabilidade na aquisição, data de construção, superfície, tipo de imóvel (escritórios, comércio, etc.), período do contrato, descrição do edifício e descrição do arrendatário.

Dividendos e rácio de distribuição sobre o valor de mercado

Os investidores recebem rendimentos potenciais em intervalos regulares, principalmente das rendas pagas pelos arrendatários dos edifícios, sob a forma de dividendos. Este dividendo é a parte do lucro (não garantido) distribuído pelos fundos aos investidores. É constituído principalmente por rendimentos prediais (rendas) e marginalmente por rendimentos financeiros (dinheiro, mais-valias de cessão ou lucros retidos).

Esta rentabilidade é geralmente comunicada sob a forma de uma taxa de distribuição baseada no valor de mercado, que apresenta um desempenho harmonizado do fundo ao longo de todo o ano. É determinada dividindo os dividendos (rendimentos de rendas e qualquer distribuição excecional na sequência de uma mais-valia, por exemplo) pagos durante o ano pela cotação média das ações nesse mesmo ano.

A capitalização dos fundos

A capitalização de um fundo corresponde ao número de ações ou unidades de participação emitidas multiplicado pelo preço de subscrição de cada uma. A capitalização de um fundo é uma medida da sua dimensão, ou seja, do seu valor de mercado, para que possa ser comparada com outros fundos da mesma categoria.

Quanto mais elevada for a capitalização de um fundo , menor será o risco de depreciação dos ativos, e de imóveis desocupados, para os investidores. De facto, uma das principais caraterísticas de um fundo em comparação com um imóvel detido diretamente é o facto de oferecer aos seus membros uma partilha de riscos, devido ao número de imóveis que compõem a sua carteira e ao número de arrendatários.

Diversificação

A diversificação de um fundo permite avaliar em que medida o fundo está a agrupar os seus riscos :

- diversificação geográfica: a diversificação em várias zonas geográficas permite ao fundo beneficiar do dinamismo de vários mercados com caraterísticas diferentes (tecido económico, sistema fiscal, etc.). Alguns estão localizadas somente em Portugal, na península ibérica, na Europa ou fora da zona euro. Outras optam por diversificar o mais possível.

- diversificação setorial: escritórios, logística, saúde, hotelaria, etc. A diversificação por setor permite que um fundo não esteja exposto ao risco de um único setor de atividade.

- os diferentes arrendatários: ao diversificar a dimensão e o tipo de empresas às quais arrenda os seus edifícios (ou imóveis), o fundo reparte o risco potencial de não pagamento de rendas.

Taxas e comissões

Os fundos são suscetíveis de cobrar três tipos de comissões: comissões de subscrição, comissões de gestão e comissões de saída.

Quando se compram ações ou unidades de participação de um fundo, a empresa aplica geralmente comissões de subscrição de 10% a 12%. Estas comissões cobrem os custos de angariação de fundos e de aquisição imobiliária do fundo.

As comissões de gestão do fundo cobrem a gestão anual da carteira de imóveis e o funcionamento quotidiano das equipas da sociedade gestora.

Por último, em caso de venda ou transferência direta de unidades do fundo, a sociedade gestora pode cobrar uma taxa fixa, por exemplo para cobrir os custos administrativos, independentemente do número de ações ou unidades transferidas. Estas comissões são normalmente designadas por comissões de saída.

Investir em imobiliário direto ou em fundos imobiliários?

Investimento direto

A aquisição de um imóvel a pronto pagamento implica normalmente a contração de um empréstimo bancário. E, em alguns casos, os rendimentos que recebe do seu imóvel não cobrem o pagamento mensal do empréstimo, nem os encargos fiscais associados a este tipo de investimento.

Por isso, o melhor é fazer uma poupança preventiva para cobrir eventuais despesas inesperadas. Pode tratar-se, por exemplo, de obras a efetuar a curto/médio prazo ou de rendas não recebidas. Embora existam apólices de seguro para proteger os proprietários contra estes riscos, nem sempre é fácil para os investidores privados tirar partido delas. Além disso, investir diretamente em imóveis implica manter os níveis de endividamento num máximo de ~33%, bem como aceitar a taxa de juro máxima legal que as instituições de crédito estão autorizadas a cobrar.

Investir diretamente implica também dispor de poupanças suficientes para se proteger contra eventuais riscos de arrendamento, pagar despesas de gestão se confiar o seu imóvel a um agente imobiliário e fazer face a diversos constrangimentos no momento da revenda (notariais, fiscais, etc.).

Investir em fundos imobiliários

Gestão do arrendamento confiada a peritos (em troca de uma comissão de gestão)

Investir num fundo significa não ter de gerir diretamente um imóvel de que é proprietário. Todo o trabalho é efetuado pela sociedade gestora, em troca de uma comissão de gestão. Em particular, a sociedade gestora é responsável pela compra e venda dos imóveis, pela otimização do seu valor, pelas obras necessárias e pela cobrança das rendas, que podem ser redistribuídas sob a forma de dividendos potenciais.

O investimento inicial num fundo

Investir diretamente num imóvel para arrendamento exige um investimento inicial muito elevado. As ações de um fundo, pelo contrário, permitem-lhe começar a investir a partir de algumas centenas de euros. Investir num fundo é um investimento imobiliário gerido por especialistas que obtêm o seu rendimento através de comissões de subscrição (10% em média1) incluídas no preço da ação, e comissões de gestão (12% em média) deduzidas diretamente das rendas pagas.

Diversificação do risco através de um fundo

Quando se trata de investir em qualquer tipo de imóvel, existe uma regra de ouro: diversificar o mais possível.

Investir em fundos significa que pode partilhar o seu risco, graças a uma carteira de imóveis composta por vários edifícios e arrendatários. No caso do imobiliário direto, o risco baseia-se num único imóvel e num único arrendatário. Inicialmente, muitos fundos investiam em imóveis comerciais, mas a maioria dos gestores actuais (para reduzir ainda mais o risco) distribui agora as suas aquisições por diferentes tipos de imóveis. Investem em imóveis de categorias diferentes e complementares (escritórios, lojas, parques de estacionamento, armazéns, estabelecimentos de saúde, etc.), eles próprios situados em zonas geográficas amplas (Portugal/Europa). Esta estratégia de diversificação reduz ainda mais o risco associado aos investimentos imobiliários tradicionais e diretos.

A saber:

Tomando como exemplo o fundo CORUM Origin, e analisando a composição dos seus ativos, podemos constatar que um acionista diversifica as suas poupanças em mais de 162 imóveis, localizados em 13 países da zona euro e arrendados a mais de 372 arrendatários (dados de 31.12.2024).

Os riscos dos fundos imobiliários

Risco imobiliário

Embora o setor imobiliário tenha tido um bom desempenho durante muitos anos, como qualquer outro tipo de investimento, comporta riscos. Para começar, os fundos, tal como os investimentos diretos no setor imobiliário, estão sujeitos a alterações no mercado imobiliário em geral.

Em particular, uma queda no mercado imobiliário pode levar a uma queda nos retornos. Tomemos o exemplo de um fundo especializada no setor hoteleiro. Se este setor sofrer uma quebra, os hotéis receberão menos rendas, ou ficarão mesmo sem qualquer renda, pelo que o fundo receberá menos rendas, o que terá um impacto direto no rendimento e nos dividendos distribuídos.

Em última análise, para se proteger contra o risco de uma recessão do mercado, é melhor evitar colocar todos os ovos no mesmo cesto. Mesmo que aos fundos se tenham revelado altamente resilientes face às condições económicas desfavoráveis da última década, é melhor optar por fundos que sejam amplamente diversificados, tanto a nível setorial como geográfico.

Risco de liquidez

Os fundos imobiliários são investimentos imobiliários a longo prazo. Não são tão líquidos como ações ou obrigações. Por conseguinte, é mais complicado vender uma ação de um fundo quando se precisa urgentemente de dinheiro. Se o fundo for aberto, como é o caso dos fundos CORUM, é necessário contactar a sociedade gestora para revender as suas ações. A sociedade gestora inscreve então o acionista no registo dos pedidos de resgate, que são tratados por ordem cronológica.

Risco de perda de capital

Os fundos são um investimento que não garante capital, rendimento ou liquidez. No entanto, é considerado um investimento seguro, dado que o seu ativo subjacente é o imobiliário. Os investidores vêem-no frequentemente como um investimento estável e menos volátil do que os mercados financeiros.

O desempenho passado não é garantia de desempenho futuro

O desempenho passado do fundo é apenas um guia para o desempenho futuro. Um fundo nunca está a salvo de uma queda na sua rentabilidade.

Comece a planear o seu projeto de investimento

Contacte um dos assessores financeiros CORUM Investments para esclarecer as suas questões e planear o seu investimento de acordo com a sua situação financeira.