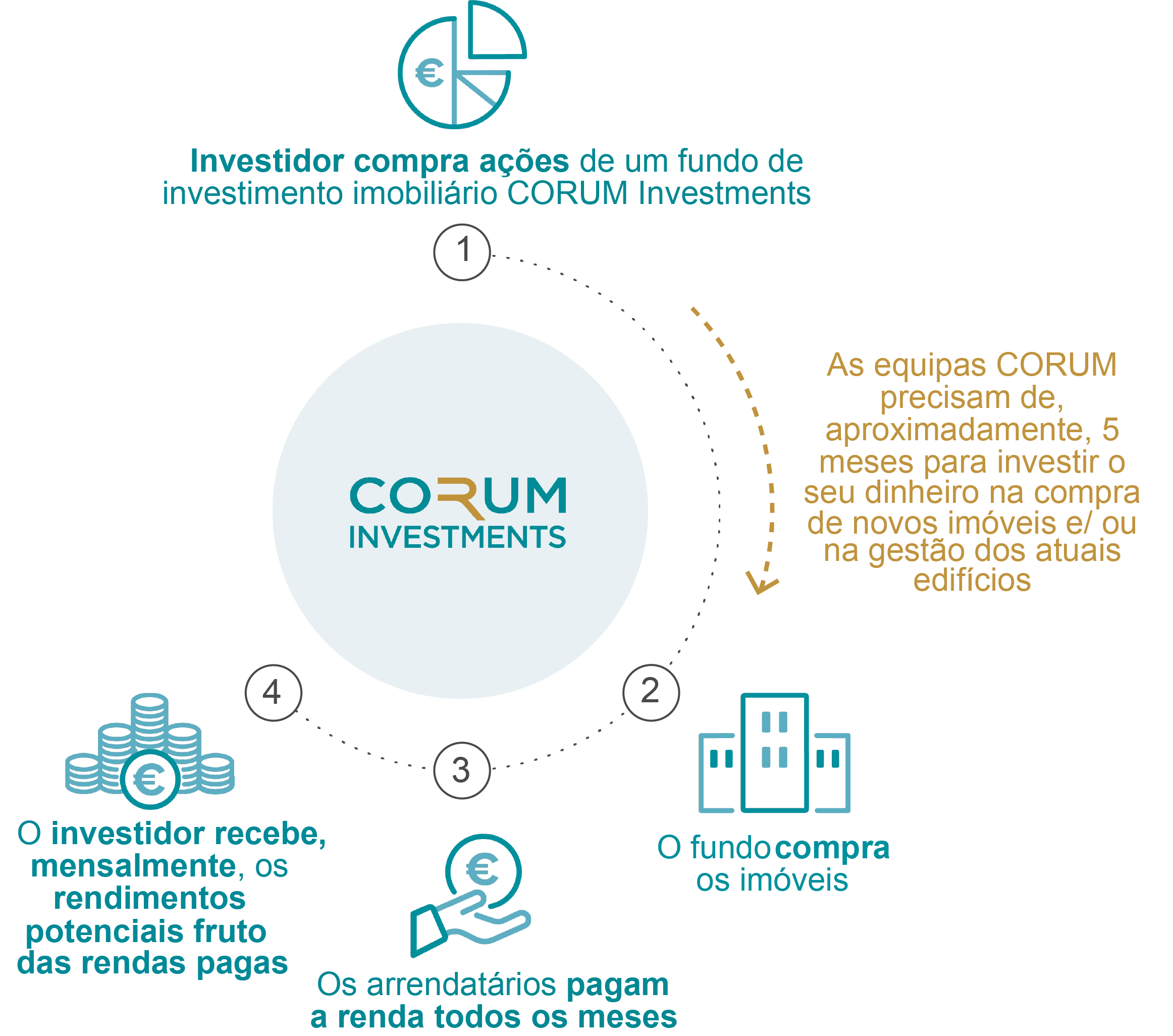

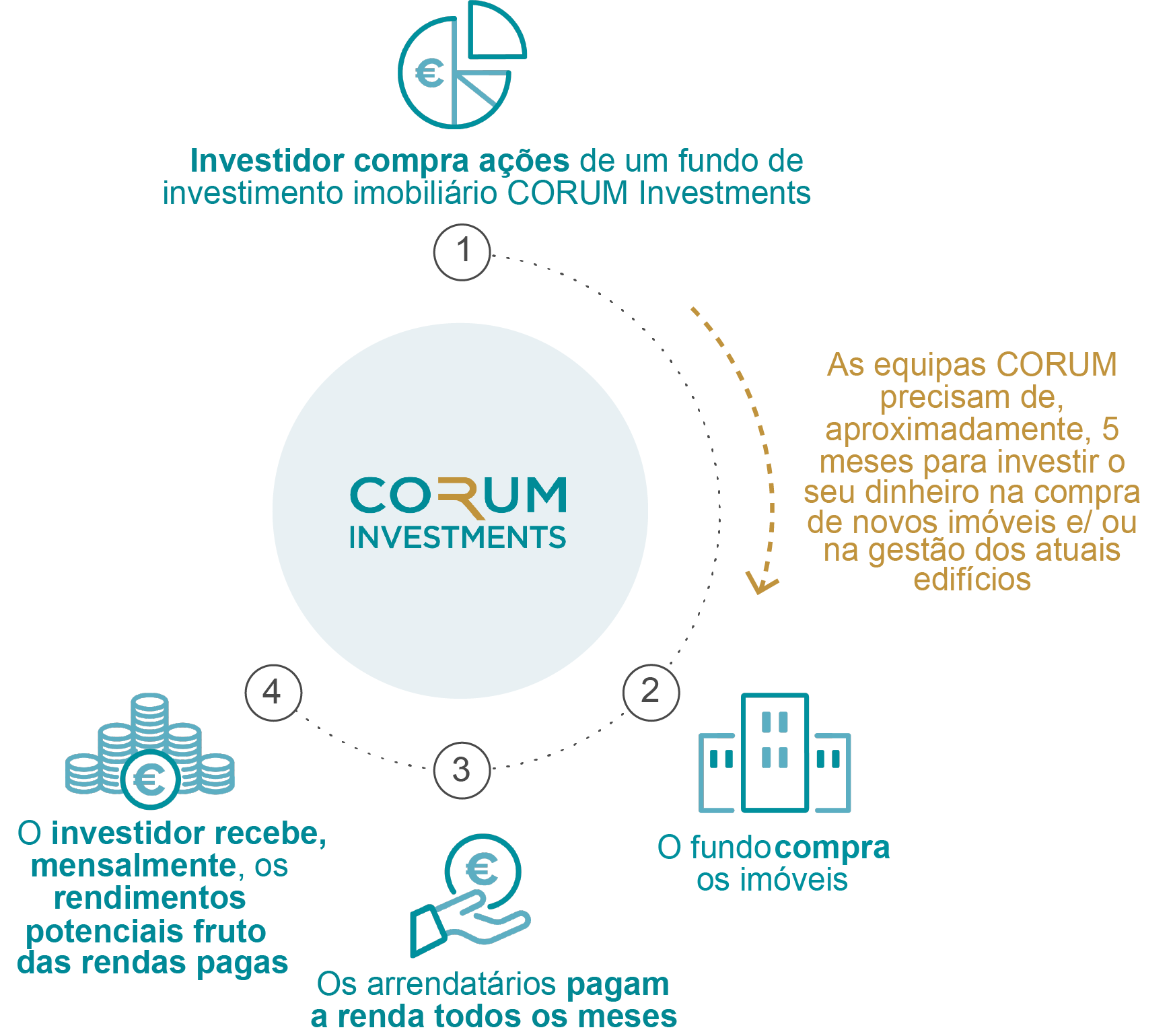

Como funcionam os nossos fundos

Pode investir em imobiliário em todo o mundo sem se preocupar com a gestão dos imóveis

Compramos imóveis em todo o mundo

Temos edifícios de diferentes tipologias (supermercados, armazéns, entre outros), dispersos por 18 países. Esta diversificação permite-nos diluir o risco por não estarmos expostos apenas a um país ou setor de atividade.

+ de 200

Imóveis

Gerimos os edifícios e os arrendatários

A nossa equipa garante a avaliação dos imóveis antes de os adquirir e a análise da capacidade financeira dos arrendatários para pagarem as rendas. A relação de proximidade com as empresas arrendatárias permite-nos estabelecer contratos de arrendamento de longo prazo e estáveis.

+ 400

Arrendatários

Distribuímos as rendas pagas pelos arrendatários aos investidores

É com base nas rendas cobradas aos arrendatários que poderemos potencialmente pagar os dividendos aos investidores. Usamos o termo "potencialmente" porque caso os arrendatários deixem de pagar as rendas, não poderemos pagar os dividendos. É para gerirmos este risco que investimos de forma diversificada.

95%

Dos imóveis estão arrendados

Pingo Doce

Alcochete e Sesimbra, Portugal

Adquirido em 2018

Gilead Sciences Europe Ltd

Stockley, Reino Unido

Adquirido em 2020

Tesla

Sandnes, Noruega

Adquirido em 2020

Vodafone

Stoke-on-Trent, Reino Unido

Adquirido em 2019

Indústria Farmaceutica

Quebeque, Canadá

Adquirido em 2020

O que são fundos imobiliários?

Investir e poupar com fundos imobiliários

Os fundos de investimento imobiliário são geridos por uma empresa (a que habitualmente se chama sociedade gestora) que reúne dinheiro de vários investidores para que, em conjunto, comprem imóveis que são arrendados a diversos arrendatários.

Neste processo, cabe às sociedades gestoras a responsabilidade de angariar o dinheiro, de comprar e assegurar as boas condições dos edifícios, escolher os arrendatários, cobrar as rendas e restituí-las as aos investidores sob a forma de dividendos, prestando ainda todas as informações e as contas ao investidor.

Toda a gestão dos imóveis e dos arrendatários é feita pela CORUM Investments que é remunerada com base nas rendas cobradas. Assim, os interesses da CORUM estão alinhados com os investidores, visto que é graças às rendas cobradas que o fundo de investimento imobiliário poderá potencialmente pagar os dividendos aos investidores.

Porque é que utilizamos o termo "potencialmente"? Porque caso todos os arrendatários deixem de pagar as suas rendas, o fundo de investimento imobiliário não poderá pagar dividendos. É precisamente para gerir este risco que os fundos de investimento imobiliário CORUM Investments são extremamente diversificados: efetuam investimentos em todo o mundo e contam com dezenas de imóveis e centenas arrendatários profissionais em todos os sectores de atividade.

Como em qualquer investimento imobiliário direto, o capital não é garantido e o preço da ação irá evoluir ao longo do tempo em função do valor dos imóveis que o fundo compra. Os nossos fundos de investimento imobiliário investem 100% em bens imobiliários.

Imobiliário: um investimento a longo prazo

Quais são os riscos e qual poderá ser o retorno de investir num fundo imobiliário?

O nível de risco de um fundo de investimento imobiliário é comparável com outros produtos financeiros

O nível de risco dos fundos imobiliários CORUM é medido com base numa escala definida a nível europeu e é usado para classificar os produtos financeiros. Assim, este indicador (Indicador Sintético de Risco e Remuneração) permite comparar o nível de risco dos produtos CORUM com outros produtos financeiros.

O risco varia entre 1 (baixo risco) e 7 (elevado risco). No caso dos produtos CORUM, os investidores podem optar por um fundo de risco médio/baixo (nível 3) ou risco médio (nível 4).

Criado em 2012, o fundo imobiliário CORUM Origin compra imóveis em toda a zona euro.

Investimento mínimo

Taxa interna de rentabilidade* a 10 anos

Rentabilidade** em 2023

Investidores

Países

Classificação de risco nível 3

Criado em 2017, o fundo imobiliário CORUM XL compra imóveis em todo o mundo.

Investimento mínimo

Taxa interna de rentabilidade* a 5 anos

Rentabilidade** em 2023

Investidores

Países

Classificação de risco nível 4

10 anos

Horizonte de investimento recomendado

Comece a planear o seu projeto de investimento

Contacte um dos Assessores Financeiros CORUM Investments para esclarecer as suas questões e planear o seu investimento de acordo com o seu perfil, objetivos, conhecimento e situação financeira.